En los últimos años, las fiscalizaciones de SUNAT han incrementado de forma notable. Las empresas hoy enfrentan un entorno en el que la carga probatoria es más exigente que nunca, y la fehaciencia de las operaciones se ha convertido en el eje central de toda revisión tributaria.

Pero ¿qué significa realmente acreditar la fehaciencia? ¿Y cómo se relaciona con la causalidad de los gastos?

Para comprender mejor la importancia de la fehaciencia y la causalidad en las fiscalizaciones tributarias, nuestra CEO Marysol León comparte en este video un análisis claro y práctico sobre cómo las empresas pueden sustentar sus operaciones y evitar reparos injustificados.

👉 Mira el video completo aquí.

Fiscalizaciones cada vez más exigentes

SUNAT ha intensificado su labor de control enfocándose en verificar la realidad de las operaciones, más que en su tratamiento contable o conceptual.

Esto implica demostrar que los bienes o servicios adquiridos existieron realmente y fueron prestados por quien emitió el comprobante.

Aunque el objetivo es combatir la evasión, en la práctica muchas empresas enfrentan requerimientos desproporcionados y observaciones arbitrarias que debilitan la seguridad jurídica y la confianza empresarial.

¿Qué es la fehaciencia?

La fehaciencia acredita que una operación es real y verificable. Para demostrarla, se deben cumplir dos condiciones:

- Que el bien o servicio haya sido realmente adquirido o prestado.

- Que quien emitió el comprobante sea efectivamente el proveedor que ejecutó la operación.

Aunque no está expresamente regulada en la Ley del Impuesto a la Renta, la Casación N.° 98-2022 confirmó que su exigencia está implícita en los artículos 20 y 37 de la norma, y distinguió claramente dos conceptos:

- Fehaciencia: existencia y veracidad de la operación.

- Causalidad: relación del gasto con la generación o mantenimiento de la renta.

Primero se prueba la fehaciencia, luego la causalidad.

El principio de causalidad

Regulado en el artículo 37 de la LIR, exige que los gastos sean necesarios para generar o mantener la renta.

Debe demostrarse con documentos como contratos, órdenes de trabajo o informes técnicos que vinculen directamente el gasto con la actividad económica.

La confusión entre fehaciencia y causalidad suele ser la causa de muchos reparos indebidos y nulidades en fiscalización.

Fehaciencia y crédito fiscal en el IGV

En el caso del IGV, la fehaciencia sí está expresamente regulada en el artículo 44 de su Ley: si el comprobante no corresponde a una operación real, el crédito fiscal se pierde.

Se distinguen dos tipos de simulación:

- Absoluta: la venta o servicio nunca existió.

- Relativa: la operación sí se realizó, pero no por el emisor del comprobante.

En esta última, el contribuyente podría mantener el crédito fiscal si demuestra trazabilidad del pago (transferencia o cheque no negociable) y el cumplimiento de los plazos legales.

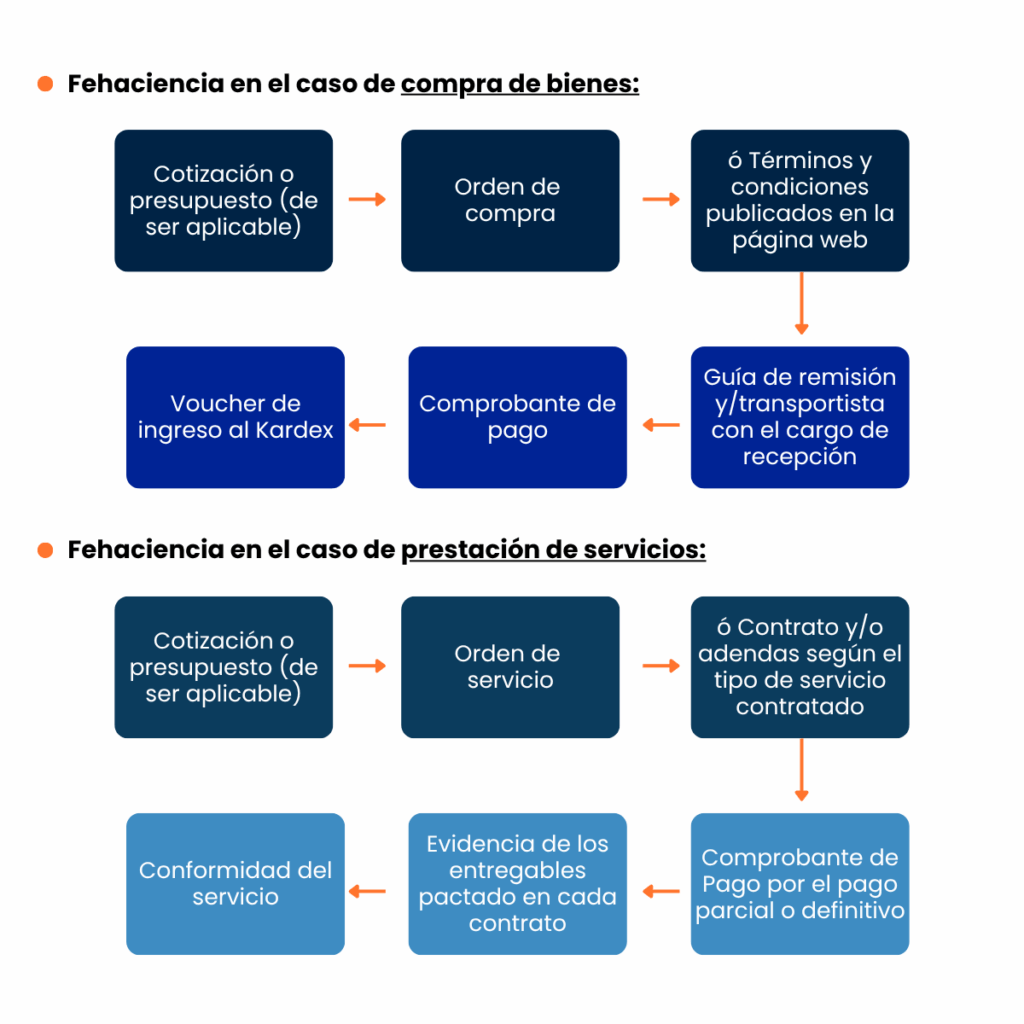

A continuación, recomendamos la documentación sustentatoria mínima para acreditar la realidad de las siguientes operaciones:

Recomendaciones para las empresas

- Prevenir antes que defender: mantener orden probatorio desde el inicio.

- Documentar todo el proceso: contratos, entregas, medios de pago y conformidades.

- Verificar a los proveedores: RUC, domicilio, actividad y trazabilidad.

- Actuar ante irregularidades: denunciar incumplimientos o fraudes oportunamente.

- Fomentar cultura de cumplimiento: adoptar controles internos y auditorías periódicas.

Conclusión

Acreditar la fehaciencia y causalidad no es solo cumplir con un requisito formal: es una herramienta de protección ante SUNAT.

Las fiscalizaciones son inevitables, pero pueden enfrentarse con éxito cuando la empresa mantiene evidencia sólida, procesos ordenados y asesoría tributaria preventiva.

La clave está en anticipar los riesgos antes de que lleguen los reparos.

Charla Magistral Gratuita: “Fiscalización sin riesgos: cómo acreditar y sustentar tus operaciones con éxito”

Charla Magistral Gratuita: “Fiscalización sin riesgos: cómo acreditar y sustentar tus operaciones con éxito”

Como parte de nuestro compromiso con la comunidad profesional, Quantum Escuela de Negocios organizó la charla magistral gratuita “Fiscalización sin riesgos: cómo acreditar y sustentar tus operaciones con éxito”, un espacio formativo diseñado para compartir conocimiento actualizado y accesible sobre la acreditación y sustentación de operaciones ante SUNAT.

Durante esta sesión, nuestros especialistas abordaron los criterios más recientes del Tribunal Fiscal y la Corte Suprema, así como los casos reales más observados en fiscalizaciones tributarias, brindando herramientas prácticas para fortalecer la documentación probatoria y prevenir reparos.

En Quantum Escuela de Negocios creemos en una educación tributaria al alcance de todos. Por eso, ofrecemos actividades gratuitas y abiertas que permiten a contadores, asesores y empresarios mantenerse actualizados, sin barreras de acceso al conocimiento.

Fiscalización sin riesgos: cómo acreditar y sustentar tus operaciones con éxito

Fiscalización sin riesgos: cómo acreditar y sustentar tus operaciones con éxito

Asesoría especializada con Quantum Consultores

En Quantum Consultores, acompañamos a las empresas en la evaluación, acreditación y sustento de operaciones ante SUNAT, combinando un enfoque técnico, documental y preventivo.

Nuestro equipo multidisciplinario —integrado por contadores, abogados y auditores tributarios— te asesora en:

- La revisión de contratos, comprobantes y medios de pago.

- El diseño de políticas de acreditación y trazabilidad documental.

- La elaboración de informes técnicos y respuestas ante requerimientos de fiscalización.

- La defensa preventiva y técnica de la fehaciencia y causalidad de tus operaciones.