Autor: Magister Rosa Ortega S.

¿Se regulan parámetros o límites para el llevado del RAF?

El inciso f) artículo 22 del Reglamento de la LIR, regula como uno de los requisitos para la deducción de la depreciación tributaria que “los deudores tributarios deberán llevar un control permanente de los bienes del activo fijo en el Registro de Activos Fijos. La SUNAT mediante Resolución de Superintendencia determinará los requisitos, características, contenido, forma y condiciones en que deberá llevarse el citado Registro”.

Es importante referir que no se regulan parámetros mínimos para resultar obligados a llevar un Registro de Activos Fijos, por lo que aquellos contribuyentes que tengan al menos un activo fijo de su propiedad o que lo hayan adquirido a través de un arrendamiento financiero (Leasing)1, deberán llevar el registro.

Dado que dicho registro es de carácter tributario, en el Informe N° 006-2014-SUNAT/4B0000 se precisa que “se debe registrar la depreciación que se determina conforme a la normativa del Impuesto a la Renta”.

En línea con ello, en el Informe 000001-2025-SUNAT/7T0000 se concluye que “la información que se debe incorporar en el Registro de Activos Fijos respecto al costo computable y la depreciación es la de cada bien del activo fijo en su integridad y no la de cada una de las partes significativas que lo componen”.

Plazo máximo de atraso

El numeral 7 del anexo 2 de la Resolución 234-2006 establece que el plazo máximo de atraso para este libro es de tres (3) meses desde el día hábil siguiente al cierre del ejercicio gravable. Por tanto, constituye un registro de carácter anual.

¿El RAF resulta obligatorio solo para los contribuyentes que deben llevar contabilidad completa?

En la RTF 01378-10-2022, se esgrime como criterio que “el Registro de Activo Fijo forma parte de la contabilidad completa a la que se encuentran obligados a llevar los deudores tributarios cuyos ingresos netos anuales superen las 1,700 UIT”. En correlato con ello, en dicha resolución se señala que dado que la recurrente obtuvo ingresos menores a 1,700 UIT no se encontraba obligada a llevar el Registro de Activo Fijo.

Al respecto, cabe indicar que no compartimos el criterio vertido en dicha resolución. Ello, dado que la RTF precitada, sustenta su criterio solo en los numerales 12.2 y 12.4 del artículo 12 de la RS 234-2006/SUNAT y modificatorias (RS 234-2006). No se analiza el literal f) artículo 22 del RLIR ni el numeral 12.5 de la RS 234-2006.

Resulta relevante observar que el numeral 12.5 de la Resolución 234-2006, regula que:

Lo dispuesto en los numerales 12.12 y 12.23 es sin perjuicio que los perceptores de rentas de tercera categoría, de acuerdo a las normas de la Ley del Impuesto a la Renta, se encuentren obligados a llevar el libro y/o los registros que se aluden en el numeral 12.4.

El numeral 12.4 a la letra prescribe lo siguiente:

12.4 Asimismo, los siguientes libros y registros integrarán la contabilidad completa siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta:

a) Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la Renta.

b) Registro de Activos Fijos.

c) Registro de Costos.

d) Registro de Inventario Permanente en Unidades Físicas.

e) Registro de Inventario Permanente Valorizado.

En virtud a lo expuesto, respecto al supuesto analizado en la RTF citada, consideramos que también los contribuyentes con ingresos brutos anuales menores a 1,700 UIT, en tanto resulten obligados por la legislación del Impuesto a la Renta, deben llevar el Registro de Activos Fijos.

¿Se regula algún supuesto de excepción respecto al llevado del RAF?

El numeral 4.2 del artículo 4 del D. Leg. 1269, Decreto Legislativo que crea el Régimen Mype Tributario (RMT), prescribe que:

4.2 El reglamento (…) podrá disponer la no exigencia de los requisitos formales y documentación sustentatoria establecidos en la normativa que regula el Régimen General del Impuesto a la Renta para la deducción de gastos a que se refiere el artículo 37° de la Ley del Impuesto a la Renta, o establecer otros requisitos que los sustituyan.

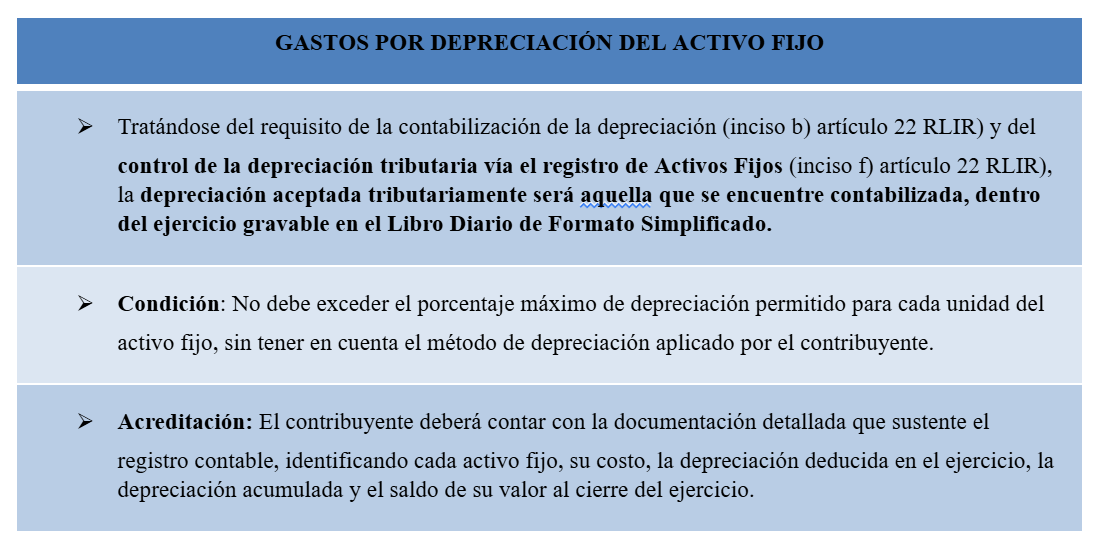

En virtud a dicha disposición, en el artículo 6 del reglamento del D. Leg. 12694 se regula un tratamiento diferenciado respecto a tres tipos de gastos deducibles y que resulta aplicable solo para los sujetos del RMT cuyos ingresos netos anuales no superen las 300 UIT. Presentamos a continuación una síntesis, en el caso de los gastos por depreciación del activo fijo, según el literal a) del precitado artículo:

En función a ello, los contribuyentes que se encuentren acogidos al RMT cuyos ingresos netos anuales no superen las 300 UIT, cumplirían los requisitos de contabilizar la depreciación y llevar el control de la depreciación tributaria vía el RAF, cuando efectúen su registro contable dentro del ejercicio gravable en el libro diario de formato simplificado, observando la condición y acreditación detalladas.

1 O contratos de naturaleza similar por el que tenga los riesgos y beneficios inherentes a la propiedad.

2 Aplicable para contribuyentes con Ingresos Brutos anuales desde 300 hasta 500 UIT.

3 Aplicable para contribuyentes con Ingresos Brutos anuales superiores a 500 hasta 1,700 UIT.

4 D.S. 403-2016-EF